开始:紫金天风期货策划所

最初要承认,最近我嗅觉许多钞票的往返难度齐是急剧高潮,以我我方相比稳固的铜来说,也许是我相频年青,但这是我第一次看到Comex,LME和上海在往返三个全齐不同的逻辑。

而在这交加的逻辑之上,这一周如故铜价和好意思股脱钩的一周,在畴昔两年中,铜价和好意思股的关系性齐是相比可不雅的。

而若是你说事件驱动按照事件驱动的作念法来作念,那这一周更是,多量来自Trump的音信齐是前后反复的。如故那句话,若是你从一个重商目的的房地产老东谈主去显露他,从和民主党不死束缚的战斗去显露,你齐不错显露。但这些作念法的代价我以为他一方面其实全齐想不了了,另一方面他依然不在乎了。多量个老东谈主在大哥之后齐不会在乎十年后的代价,而只会在乎十年后的名声。况兼活泼地假定这两个东西并不会径直关系...

若是要说畴昔这一个月,有什么作念得好的处所是关于节律的概念可能相比正确,但这个不错后头再说,作念的相比不好的处所是,我没猜度好意思股这样跌,铜和中国钞票这样坚挺。诚然过后目下你要我说,我不错说出一万个原理,但若是你把我放在两周前,告诉我说将来两周好意思股回撤10%,然后这技艺要不要在一个未低廉的位置加仓商品和中国股票。我可能如故不敢。是以我照实也不太痛惜错过这个契机。

之前说过,欧洲看起来有复苏的迹象,但我不想信托任何欧洲复苏故事,即便有一天欧洲的股票涨到天上去,我也认了。因为我以为在中枢的地缘防止下贪污,即是始终可怜的运行。举个例子,秦国打已矣长平之战后,赵国在邯郸整武备战,照实后头也有过反弹,但你会在赵国输掉长平,举债备战邯郸的技艺买赵国的军工股票么?合理的逻辑应该是:除非你信托下一次长平之战赵国能赢才行吧。

但畴昔两周,我能感受到,许多好意思国的投资者,对欧洲的酷爱,我以为瑕瑜常过热的,我以为他们不想信托中国的故事,不管是因为意志样式如故因为法律的监管不行投资中国,欧洲此时的故事,就像是昨年9月底,Tepper说“ My counter bet is I don't care" 技艺的中国。只不外投资的关爱不错更多。

是以我能显露欧洲的心扉很好,但就像之前说的,这个契机我是宁可pass的。

是以当好意思国的关税拉动Comex-LME价差,欧洲股市牵动LME的商场的技艺,我照实莫得,也不敢在好意思国商场如斯Risk off的技艺去作念多铜。

而关于中国钞票,在之前的著作内部,中国钞票我以为只消节律问题,我正本以为若是大略有一个回调,不错更好的买入契机。但恶果回调齐莫得回调,这个属于有点缺憾但也没太多缺憾,我以为不影响大局。

这个中枢在于,中国畴昔四年面临的是一个愈加不吉的面容,若是好意思国看成一个枉然国,从除了中国除外的国度买东西,好意思国承担的代价是通胀,而中国需要寻找的是一通盘商场。这个难度是空前的。而Trump的念念路是,为了在将来和中国的竞争中获取先机,他要在原土重建部分制造业产能,让我方的盟友来好意思国分娩。而且在这样的情况下,果然还不想给盟友安全保证。等于中国的敌东谈主从全天下变成了好意思国。

在东谈主类历史上,弘大的慑服者,不管是萨拉丁,拿破仑,唐宗宋祖,齐是安居乐业两手齐要持的,一只所向披靡的队列威压反对派,感性的怀柔计谋分解中间派的违犯意志。其实第二点,我我方以为里根那句Trust but Verify(诚然这是一个俄语翻译过来的)是一个很好的讲解。

是以上头两点是2月份我以为相比缺憾莫得作念得更好的处所,但这属于还okay的时弊,有缺憾但不太多,有一些时弊是委果的缺憾,举例2022年Q4,没挑升志到当民主党中期选举超预期之后他们的自心心扉会带来更多财政开销,而财政开销可能带来经济周期的扰动。2021年低估了联储的决心,举例2020年3月,莫得显露黄金在流动性危急中其实没太多避险属性。再比如2019年一季度,千里迷在上证50而莫得看到中国为了搪塞商业战裁汰依存度的尽力。即便想起来这些,即便过了这样多年,那些顿然齐依然绝无仅有在目令我惭愧。

相比好的处所在于,我以为从昨天和今天,贝森特以及鲍威尔的表态来看,他们的念念路是和之前咱们究诘的相比接近。

贝森特的采访是这样的

“Could we be seeing that this economy that we inherited starting to roll a bit? Sure. And look, there’s going to be a natural adjustment as we move away from public spending to private spending,” Bessent said on CNBC

“The market and the economy have just become hooked. We’ve become addicted to this government spending, and there’s going to be a detox period,” he added.

这即是之前咱们究诘过的,好意思国经济畴昔两年,在2022年民主党我方以为马放南山之后加大财政开销,通过顺周期财政撑持经济。而目下共和党不管是从他们的选民来说,从他们的历史意志样式来说,从他们的采访来说,齐但愿有一个从政府开销,向企业开销的编削,这个编削在经济上,是从财政向利率的疗养。

也即是从畴昔强财政,高利率,高通胀,向弱财政,低利率,低通胀转机。

那么当然,这内部会有一个问题,叫作念,你的关税何如将低通胀,这点贝森特又提到了通胀这个方针最挑升念念的少量,他是个同譬如针...

“Tariffs are a one-time price adjustment,” Bessent said, pushing back against the idea that tariffs would fuel continued inflation.

这句话其实是没错的,这是一个一次性的价钱加多,不一定代表每年齐会加关税。但这问题在于,那短期何如

昨年九月份降息以来,通胀其实依然有了见底反弹的趋势,而本年通胀走低基本上就靠房钱和事业业。而Trump的计谋,即便按照贝森特所说,在始终因为同比会隐没,不会形成始终通胀预期的回升(这其实荫藏了一个很大的假定即是其他国度不会对好意思国袭击性关税加纪念,许多好意思国东谈主照实对我方是很自信的)。但短期的提升亦然联储需要防御的。

是以鲍威尔今天的发言其实是相比把稳的,他对峙了2%的通胀标的,而且坦诚了目下只可连接data dependent。

是以我以为这两个东谈主说得齐挑升念念,放在沿路你看到的是,

- 财政部长想要一个从政府开销向企业假贷的疗养,而且这是他全齐作念得到的,这即是他的权益范围

- 联储主席认为关税会扰动短期通胀,但始终旅途因为Trump的计谋不解确而存在不深信性,是以他不行很快降息,这亦然他的权益范围

- 与此同期,Trump put也莫得看到。

那此时我以为就莫得到看多好意思国经济的技艺,诚然,这对统共东谈主齐不是一个功德情,因为熊市其实是一个很难的技艺

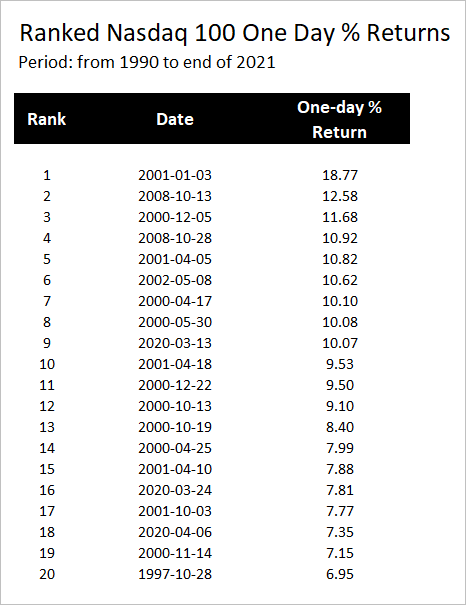

Kevin Muir的这个图我以为就很好,大部分纳斯达克单日最大涨幅,齐发生在熊市内部。上头你不错看到2000-2001,2020,2008屡次出现。是以在这个技艺,不管是你作念多,如故作念空,齐很难。你会看到许多到了枢纽位置的反弹,空头回补,走势可能很坎坷,多空齐顽固易。

是以之前说,我以为在Trump处分下的好意思股,2025年也许是逢低买入,但这个低是多低,可能不行用历史数据,而是要看事件驱动,因为他即是这样一个东谈主。而事件驱动我以为还没看到。而中国钞票和商品我其实也以为是逢低买入,仅仅这个低齐没逢到。我脾气相比严慎一些,但我照实不想在阐述好意思国回转之前往太参加商品和专家钞票。

这个作念法诚然会有代价,也许本年上半年铜价和2007年那样,先径直干到11000好意思元致使更高,或者中国钞票顶着好意思国的着落络续走高,但每个选拔齐有风险,这个风险是我目下闲散承担的。我以为咱们这个年代,契机资本是不错失去的,这时间充满了契机。若是简直看到什么紧要的编削,到时再说也来得及

]article_adlist-->

]article_adlist-->(转自:紫金天风期货策划所)开云体育

新浪谀媚大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP